Wat is een lineaire hypotheek?

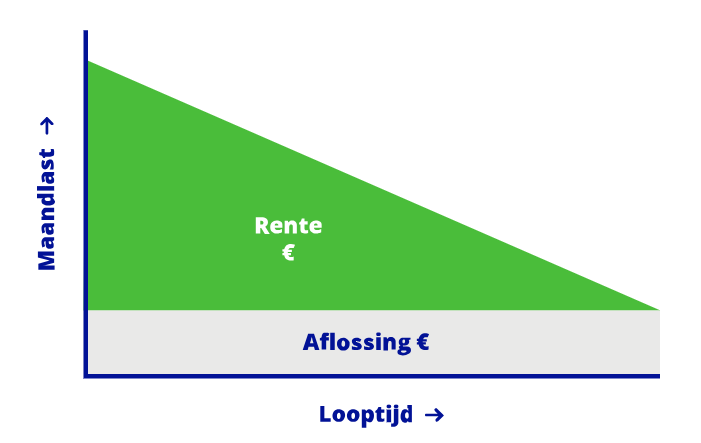

Een lineaire hypotheek is een hypotheekvorm waarbij je iedere maand een vast bedrag aan aflossing betaalt. Hierdoor neemt je hypotheekschuld geleidelijk af gedurende de looptijd. Daarnaast betaal je rente over het resterende schuldbedrag, wat betekent dat je maandlasten in het begin relatief hoog zijn, maar gedurende de jaren flink dalen.

Dit maakt een lineaire hypotheek bijzonder interessant voor mensen die op zoek zijn naar financiële zekerheid en op termijn willen profiteren van lagere woonlasten. Maar zoals elke hypotheekvorm kent ook deze zijn voor- en nadelen.

Hoe werkt lineair aflossen?

Bij een lineaire hypotheek wordt het totale hypotheekbedrag verdeeld over het aantal maanden waarin je wilt aflossen, bijvoorbeeld 30 jaar (360 maanden). Elke maand los je hetzelfde bedrag af op de hoofdsom. De rente die je daarnaast betaalt, wordt berekend over de resterende schuld. Omdat je elke maand aflost, wordt deze schuld steeds kleiner. Dat betekent ook dat het rentedeel van je maandlasten steeds verder afneemt.

Voorbeeld: Stel, je leent €300.000 voor 30 jaar. Dan betaal je elke maand €833,33 aan aflossing. In de eerste maanden komt daar nog een relatief hoog rentebedrag bij, maar naarmate de schuld daalt, daalt ook het rentebedrag — en dus je totale maandlast.

Voordelen van een lineaire hypotheek

Een lineaire hypotheek biedt diverse voordelen:

Aflopende maandlasten: Je maandlasten worden gedurende de looptijd steeds lager..

Lagere totale rentekosten: Omdat de schuld sneller daalt, betaal je over de hele looptijd minder rente dan bij andere hypotheekvormen.

Geen restschuld: Aan het einde van de looptijd is de volledige hypotheek afgelost.

Snelle vermogensopbouw: Doordat je snel aflost, bouw je relatief snel vermogen op in je woning.

Nadelen van een lineaire hypotheken

Hoewel het financiële plaatje op lange termijn gunstig is, kent deze hypotheekvorm ook nadelen:

Hoge maandlasten in het begin: In de eerste jaren zijn je maandlasten relatief zwaar, omdat je én veel aflost én rente betaalt over een hoog bedrag.

Minder renteaftrek: Doordat je schuld snel afneemt, profiteer je minder lang van de hypotheekrenteaftrek.

Beperkt leencapaciteit: Door de hoge aanvangslasten kan het zijn dat je minder kunt lenen dan bij een annuïtaire hypotheek.

Lineair vs annuitair: wat is het verschil?

Een veelgestelde vraag is: lineair vs annuitair — welke kies ik?

Bij een annuïtaire hypotheek blijven je maandlasten gedurende de looptijd gelijk (tenzij de rente verandert). In het begin los je weinig af en betaal je veel rente. Pas in latere jaren wordt het aflossingsdeel groter.

Bij een lineaire hypotheek is het precies andersom: je maandlasten zijn in het begin hoog en nemen af over de tijd. Je lost dus sneller af, maar hebt ook zwaardere maandlasten in de eerste jaren.

De keuze tussen lineair en annuïtair hangt af van je persoonlijke situatie en financiële doelen. Wil je snel aflossen en kun je hogere maandlasten aan? Dan is lineair interessant. Wil je liever stabiele lasten? Dan past annuitair beter.

Kies de hypotheek die bij jou past

Sta je op het punt om een hypotheek af te sluiten of ben je je aan het oriënteren? Laat je goed adviseren over de voor- en nadelen van de lineaire hypotheek en hoe dit zich verhoudt tot andere vormen zoals de annuïtaire hypotheek of de aflossingsvrije hypotheek.

Neem contact met ons op voor persoonlijk hypotheekadvies of een vrijblijvende berekening. Samen kijken we welke hypotheekvorm het beste bij jouw situatie past.